Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis

ISSN 1616-1297 | 140 lieferbare Titel | 132 eBooks

Daniela B.E.M. Blaudow

Gibraltar, Zypern, Malta: Die neuen Holdingstandorte?

Eine steuerliche Analyse der drei Standorte aus Sicht einer deutschen Spitzeneinheit

Hamburg 2016, Band 105

Beim Einsatz von internationalen Holdingstrukturen im Rahmen der internationalen Steuerplanung wurden in der Literatur bislang insbesondere die Standorte Luxemburg, die Niederlande oder auch Deutschland als mögliche Holdingstandorte untersucht.…

GibraltarHoldinggesellschaftenHoldingstrukturenInternationales SteuerrechtLuxemburgMaltaSteuerSteueroasenZypern

Antonia Scheinbacher

Analyse der Steuerrechtsunsicherheit in der Steuerplanung mithilfe der Spieltheorie

Dargestellt am Fall der Funktionsverlagerung

Hamburg 2016, Band 104

Steuern spielen eine wichtige Rolle, wenn Unternehmen die Vorteilhaftigkeit einer Investition bewerten. Dafür greifen sie regelmäßig auf Verfahren der dynamischen Investitionsrechnung wie dem Kapitalwertmodell zurück, um die Rangfolge von…

BesteuerungsverfahrenBetriebswirtschaftFunktionsverlagerungInternationale SteuerplanungNicht-kooperative SpieltheorieSteuerlehreUnbestimmte RechtsbegriffeVerhandlungstheorie

Lisa Claußen

Die Ertragsbesteuerung von Unternehmen in der Krise

Kritische Analyse aus betriebswirtschaftlicher Sicht

Hamburg 2015, Band 103

Nicht erst seit gestern ist die Ertragsbesteuerung von Unternehmen in der Krise in der betriebswirtschaftlichen Literatur dem Vorwurf ausgesetzt, sie wirke krisenverschärfend und sanierungsfeindlich. Obgleich das grundsätzliche Problem somit seit…

BesteuerungBetriebswirtschaftliche SteuerlehreErtragsteuernInsolvenzKriseLiquidationMindestbesteuerungSanierungSanierungsgewinnSanierungsmaßnahmenUnternehmensübertragungZinsschranke

Daniel Kaczarepa

Steuerfalle Gesellschafter-Forderungsverzicht

Entschuldung der Kapitalgesellschaft ohne Sanierungsgewinn?

Hamburg 2015, Band 102

Gerät eine Kapitalgesellschaft in die Überschuldung, so wird zur Verbesserung des Bilanzbildes häufig ein Erlass der gegen sie gerichteten Darlehensforderungen durch Gesellschafter in Erwägung gezogen. Aus steuerlicher Sicht ist ein solcher…

Debt-Mezzanine-SwapGenussrechtGestaltungsmissbrauchHandelsbilanzHin- und HerzahlenMaßgeblichkeitsgrundsatzSanierungSanierungssteuerrechtSteuerbilanzÜberschuldungUnternehmenskrise

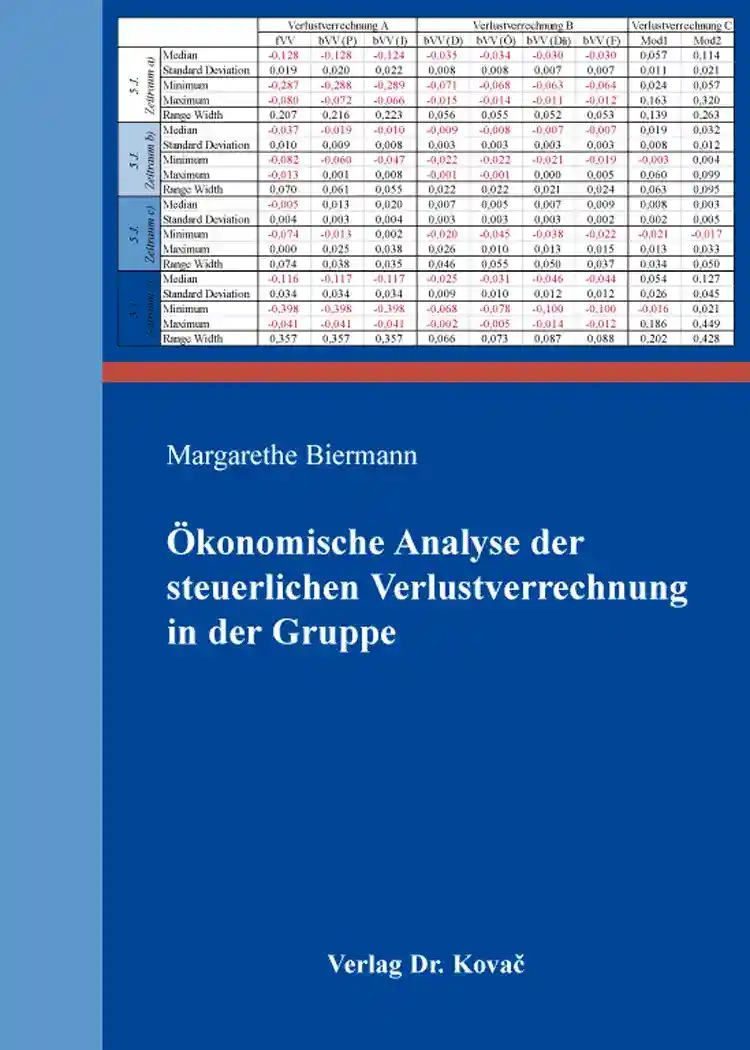

Margarethe Biermann

Ökonomische Analyse der steuerlichen Verlustverrechnung in der Gruppe

Hamburg 2015, Band 101

Das Werk umfasst eine ökonomische Untersuchung der Wirkung der Gruppenbesteuerung, die im Zusammenhang mit unterschiedlichen Arten der Verlustverrechnung im Trennungsprinzip erfolgt. Hierfür wurde ein investitionsneutrales Referenzmodell…

BetriebswirtschaftGruppenbesteuerungSteuerlehre

Florian Kosch

Verrechnungspreise zur Koordination und zur steuerlichen Erfolgsabgrenzung

Der Koordinationspreis als angemessener Preis für die steuerliche Erfolgsabgrenzung

Hamburg 2015, Band 100

Grenzüberschreitend tätige Unternehmen müssen ihren Erfolg für Zwecke der Besteuerung auf ihre Teileinheiten aufteilen. Für diesen als Erfolgsabgrenzung bezeichneten Vorgang, hat sich das Prinzip der selbständigen Einheit in Verbindung mit dem…

FremdvergleichRechnungswesenSteuerlehreUnternehmensbesteuerungUnvollständige Verträge

Anja Rickermann

Eine Analyse der Wechselwirkungen zwischen §10d, §15a, §32a und §34a EStG

Hamburg 2015, Band 99

Die gesellschafts- und steuerrechtliche Flexibilität von Personengesellschaften macht sie in der Praxis zu einer beliebten Rechtsform. Unterschiedliche Haftungsvereinbarungen ermöglichen eine den individuellen Bedürfnissen angepasste Teilnahme…

Betriebswirtschaftliche SteuerlehreMindestbesteuerungMonte-Carlo-SimulationÖkonomische AnalysePersonengesellschaftenSensitivitätsanalysenThesaurierungsbegünstigungVerlustausgleich

Dominik J. Streif

Hamburg 2014, Band 98

Nach derzeitigem Rechtsstand handelt es sich bei der Thesaurierungsoption nach § 34a EStG um eine der problematischsten Normen des Steuerrechts. Aufgrund der komplexen Wirkungszusammenhänge wird die Norm nur von sehr wenigen durchdrungen. Für den…

Betriebswirtschaftliche SteuerlehreGmbH & Co. KGKommanditistSteuerrechtTeilsteuerrechnungVerdeckte Gewinnausschüttung

Sebastian Binder

Möglichkeiten der Bilanzpolitik in der Handels- und Steuerbilanz

Eigenständige Gestaltung, zielgerichteter Mitteleinsatz, Umsetzung mit Zwei-Kreis-Systemen

Hamburg 2014, Band 97

Durch das Bilanzrechtsmodernisierungsgesetz (BilMoG) wurde das Verhältnis von Handels- und Steuerbilanz neu geregelt. Die Erstellung weitgehend einheitlicher handels- und steuerrechtlichen Vorgaben genügender Bilanzen ist im Regelfall nicht mehr…

BilanzierungBilanzpolitikBilMoGRechnungslegungRechnungslegungspolitikSteuerlehreTax Accounting

Miriam Hofstetter

Im Spannungsfeld länderspezifischer Gegebenheiten, rechtlicher Vorgaben und betriebswirtschaftlicher Notwendigkeiten

Hamburg 2014, Band 96

In Folge der globalisierten Welt und fortschreitenden Internationalisierung stehen Unternehmen immer wieder vor der Entscheidung, ob und in welcher Form die Auslandsinvestition erfolgen sollte und welche Folgen sich hieraus für die Unternehmung…

Betriebswirtschaftliche SteuerlehreBetriebswirtschaftslehreBWLEntscheidungsmodellInternationales SteuerrechtInternationale SteuerplanungNutzwertanalyse