Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis

ISSN 1616-1297 | 139 lieferbare Titel | 131 eBooks

Daniel Keuper

Hamburg 2024, Band 139

Die vergangenen Jahre wurden von einem enormen Technologieschub geprägt, der sowohl die Wirtschaft als auch die Lebensgewohnheiten der Menschen zum Teil radikal verändert hat. Beginnend mit dem Aufstieg der sog. Tech-Unternehmen wird die…

BetriebsstätteDigitalisierte GeschäftsmodelleDigitalisierungG20Internationales SteuerrechtOECDSteuerreformUNUnternehmensbesteuerung

Julia Patricia Cortez

Auswirkungen von BEPS auf die Begründung und Besteuerung von Betriebsstätten

Aktionspunkt 7 und seine Folgen für Unternehmensstrukturen deutscher multinationaler Unternehmen

Hamburg 2023, Band 138

In den vergangenen Jahren wurden legale Steuervermeidungsstrategien global agierender Konzerne Gegenstand öffentlicher Diskussionen und erlangten mediale Aufmerksamkeit. Im Zentrum der Berichterstattung standen US-amerikanische Großkonzerne, die…

BEPSBesteuerung am Ort der WertschöpfungBetriebsstätteBetriebswirtschaftNichtbesteuerungSteuerlehreSteuerrechtUnternehmensstruktur

Vanessa Kummer

Die Systematik und die Entwicklungen der Abkommen zum Informationsaustausch in Steuersachen

Hamburg 2022, Band 137

Eine Folge der Globalisierung ist die zunehmende Verbreitung von in- und ausländischen Einkünftestrukturen, die auf unterschiedliche Entwicklungen, wie beispielsweise der Kapital- oder der Personalmobilität, zurückzuführen sind. Zeitgleich ist…

BetriebswirtschaftDatenschutz-GrundverordnungDSGVOFATCAGlobalisierungInformationsaustauschNormenkonkurrenzSteuerlehre

Claudia Maria Koinzer

Hamburg 2021, Band 136

Durch die Einführung einer Gemeinsamen konsolidierten Körperschaftsteuer-Bemessungsgrundlage (GKKB) soll die Besteuerung in der Europäischen Union grundlegend reformiert und vereinheitlicht werden. [...]

BemessungsgrundlageBetriebswirtschaftEuropäische UnternehmensbesteuerungForschung und EntwicklungGKKBSteuerlehre

Manuela Kohl

Auswirkungen der Anti-Tax Avoidance Directive

Hamburg 2021, Band 135

Mit dem Einsatz hybrider Gestaltungen verwirklichen multinationale Unternehmen eine Nichtbesteuerung in Form einer Besteuerungsinkongruenz, die auf eine unterschiedliche Qualifikation eines Finanzinstruments, Rechtsträgers oder einer…

ATADBEPSBesteuerungsrechteDoppelbesteuerungMindestbesteuerungMultinationale UnternehmenNichtbesteuerungSteuerlehreSteuerplanungUnternehmensstruktur

Michaela Späth

Deutsche Direktinvestitionen in Rumänien aus steuerlicher Sicht

Hamburg 2021, Band 134

Das Mitte der 2000er Jahre stark ansteigende Direktinvestitionsvolumen deutscher Unternehmen in Rumänien und die hohe Bedeutung des Standortfaktors Besteuerung von Betriebsstätten, Tochterpersonen- und Tochterkapitalgesellschaften haben diese…

Betriebswirtschaftliche SteuerlehreDirektinvestitionDoppelbesteuerungRumänienSteuerrecht

Kristin Kerschbaum

Experimentelle Analysen zur Akzeptanz von Steuerreformen

Untersuchung der Reform der Gemeindefinanzierung und der Einführung einer Forschungszulage in Deutschland

Hamburg 2020, Band 133

Die Akzeptanz des Steuerrechts durch die Bürger ist aus verschiedenen Gründen für einen funktionierenden Steuerstaat notwendig. Dennoch gibt es wenige empirische Erkenntnisse zur Akzeptanz von geplanten Steuerreformen. Aufgrund der Bedeutung von…

AkzeptanzBetriebswirtschaftliche SteuerlehreDeutschlandDirekte ProjektförderungEinkommensteuerForschungszulageForschung und EntwicklungFuE-FörderungGemeindefinanzierungSteuerreform

Christina Mair

Auswirkungen des Einsatzes von 3D-Druckern auf die Verteilung der Besteuerungsrechte

Hamburg 2020, Band 132

Die Digitalisierung von Unternehmen und Gesellschaft schreitet ununterbrochen voran und führt zu einem Wandel einer Vielzahl von Geschäftsmodellen. Auch die industrielle Produktion wird durch die zunehmende Digitalisierung beeinflusst. Eine…

BEPSBesteuerungsrechteBetriebsstätteDigitalisierungSteuerrechtVerrechnungspreise

Marina Rupp

Die Profit Split Methode am Anwendungsfall vernetzt fahrender Automobile

Auswirkungen der digitalisierten Produktion auf die zwischenstaatliche Erfolgszuordnung

Hamburg 2020, Band 131

Die internationale Steuerpolitik ist geprägt vom Base-Erosion-and-Profit-Shifting-Projekt (BEPS-Projekt) der OECD. Im Juli 2013 publizierte die OECD einen Aktionsplan mit 15 Maßnahmen gegen Steuervermeidung und Gewinnverlagerung. Im Jahr 2015…

AutomobilBEPSBesteuerung am Ort der WertschöpfungBetriebswirtschaftDigitalisierungGewinnabgrenzungVerrechnungspreiseWertschöpfungZwischenstaatliche Erfolgszuordnung

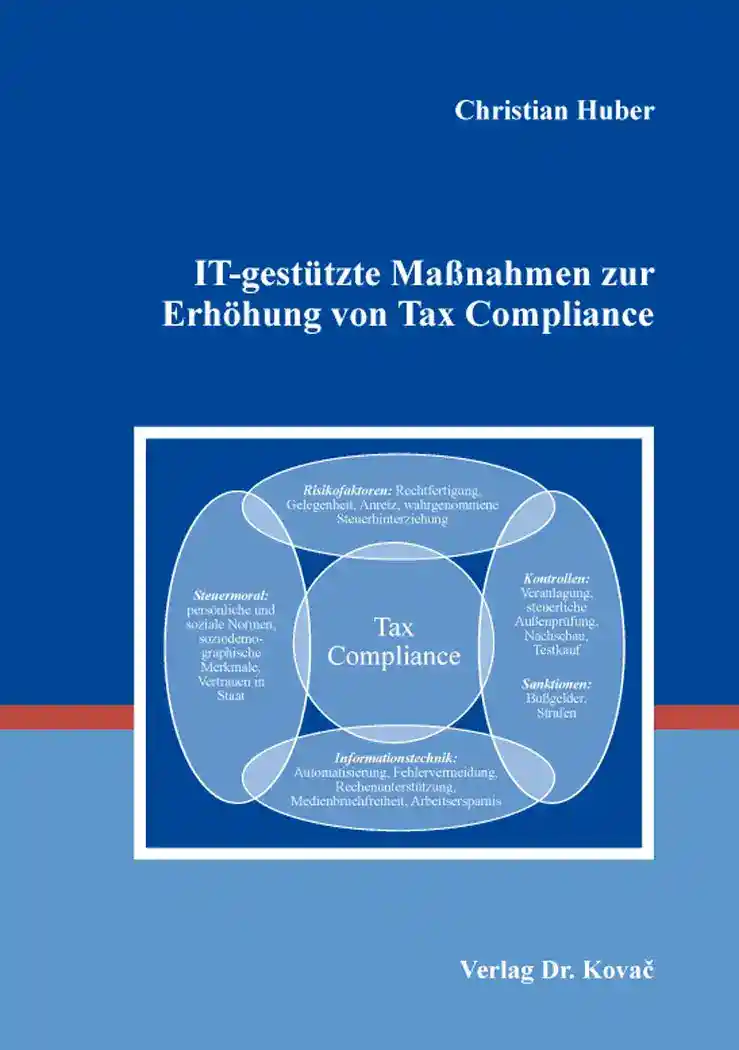

Christian Huber

IT-gestützte Maßnahmen zur Erhöhung von Tax Compliance

Hamburg 2019, Band 130

Unter dem Begriff Tax Compliance ist insbesondere die Einhaltung und Erfüllung steuerlicher Pflichten zu verstehen. Für die Finanzbehörden normiert § 85 AO, dass die Steuern nach Maßgabe der Gesetze gleichmäßig festzusetzen und zu erheben sind.…

AußenprüfungBesteuerungsverfahrenComplianceE-GovernmentSteuerhinterziehungSteuerlehreSteuerrechtTax Compliance