Christian HuberIT-gestützte Maßnahmen zur Erhöhung von Tax Compliance

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis, Band 130

Hamburg 2019, 340 Seiten

ISBN 978-3-339-11326-9 (Print)

ISBN 978-3-339-11327-6 (eBook)

Zum Inhalt

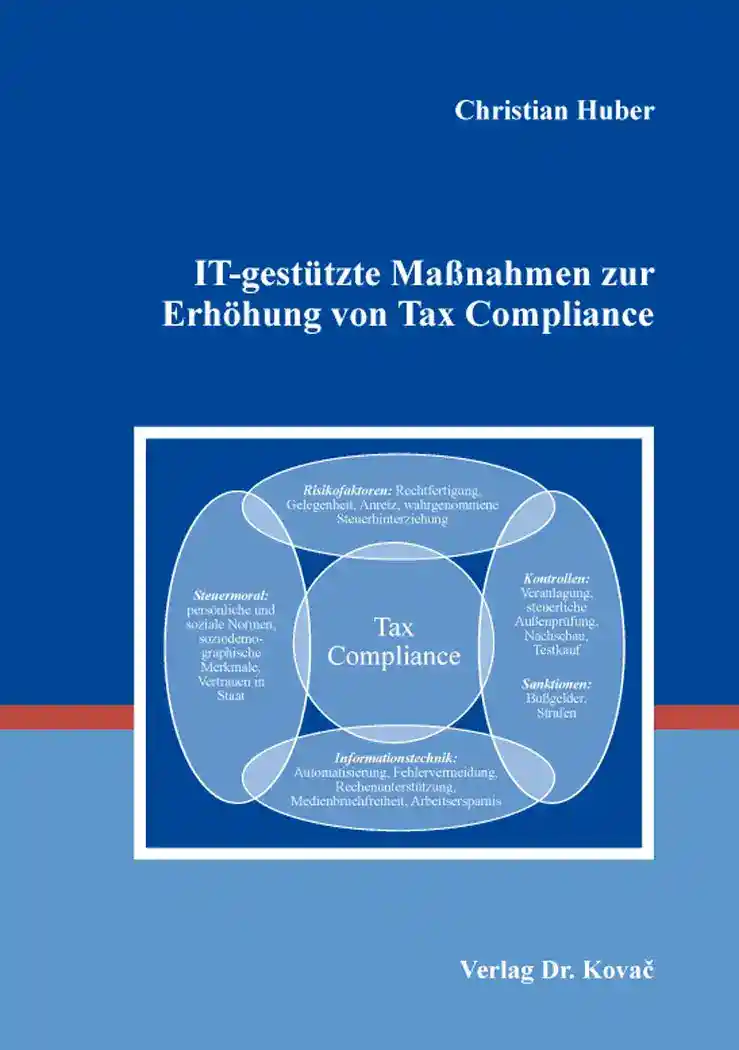

Unter dem Begriff Tax Compliance ist insbesondere die Einhaltung und Erfüllung steuerlicher Pflichten zu verstehen. Für die Finanzbehörden normiert § 85 AO, dass die Steuern nach Maßgabe der Gesetze gleichmäßig festzusetzen und zu erheben sind. Jedoch ist aufgrund von Steuerhinterziehung oder Unkenntnis steuerlicher Regelungen der Steuerpflichtigen dieser Verifikationsauftrag gefährdet.

Um Tax Compliance sicherzustellen und Fehler zu vermeiden, wird Informationstechnik im Besteuerungsverfahren verwendet, beziehungsweise deren weiterer Einsatz forciert. Durch Gesetzesänderungen, aber auch durch die freiwillige Verwendung von Informationstechnik, bestehen hierfür verschiedene Anwendungsbereiche im Besteuerungsverfahren. Durch die freiwillige Implementierung IT-gestützter Maßnahmen können Steuerpflichtige den gesetzlichen Anforderungen entsprechen und darüber hinaus außersteuerliche Vorteile realisieren. Zur Sicherstellung des Verifikationsauftrages nutzt die Finanzverwaltung ebenfalls IT-gestützte Maßnahmen.

Der Beitrag IT-gestützter Maßnahmen zur Erhöhung von Tax Compliance wird durch zwei Teilziele beurteilt. In einem ersten Schritt wird das Verhalten der Steuerpflichtigen und die Reaktion der Finanzverwaltung auf dieses Verhalten erörtert. Darauf aufbauend wird die Erhöhung von Tax Compliance durch IT im Besteuerungsverfahren anhand von konkreten Beispielen dargestellt. Des Weiteren erfolgt eine Abgrenzung zu nicht-elektronischen Maßnahmen. Die systematische Auswahl der Beispiele erfolgt nach ihrem Umsetzungsgrad und der gesetzlichen Grundlage.

Neben bereits durchgeführten Reformen werden teilweise ausländische Erfahrungen zu IT-gestützten Maßnahmen, verhaltenspsychologische Erkenntnisse sowie technische Entwicklungen, die ohne gesetzliche Grundlage verwendet werden können, analysiert. Daraus und aus dem direkten Vergleich wird deutlich, dass bereits durchgeführte Reformen und verabschiedete Gesetze teilweise erhebliches Potential für einen weiteren Einsatz IT-gestützter Maßnahmen bieten.