Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis

ISSN 1616-1297 | 140 lieferbare Titel | 132 eBooks

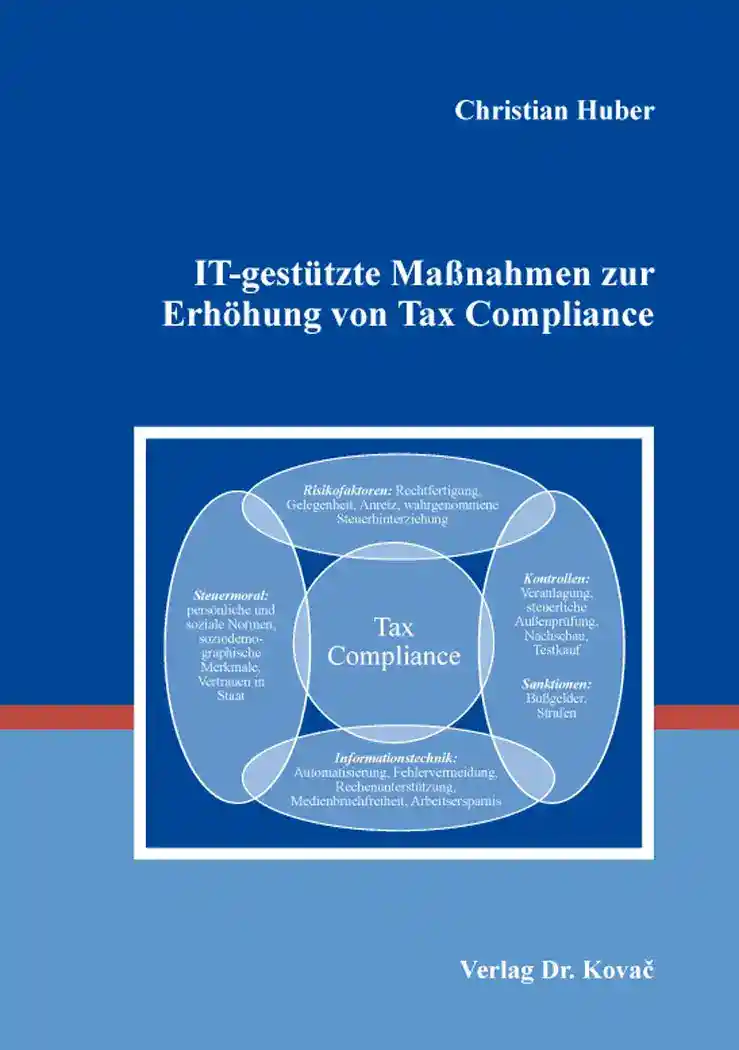

Christian Huber

IT-gestützte Maßnahmen zur Erhöhung von Tax Compliance

Hamburg 2019, Band 130

Unter dem Begriff Tax Compliance ist insbesondere die Einhaltung und Erfüllung steuerlicher Pflichten zu verstehen. Für die Finanzbehörden normiert § 85 AO, dass die Steuern nach Maßgabe der Gesetze gleichmäßig festzusetzen und zu erheben sind.…

AußenprüfungBesteuerungsverfahrenComplianceE-GovernmentSteuerhinterziehungSteuerlehreSteuerrechtTax Compliance

Benedikt Keilen

Ertragsteuerliche Behandlung von digitalen Geschäftsmodellen

Virtuelle Betriebsstätte als Nexus und Gewinnanteil einer virtuellen Betriebsstätte unter besonderer Berücksichtigung von werbefinanzierten sozialen Netzwerken

Hamburg 2019, Band 129

Die steuerliche Behandlung von digitalen Geschäftsmodellen hat international eine umfangreiche Diskussion ausgelöst. Die OECD hat im Zusammenhang mit ihrem Projekt „Base Erosion and Profit Shifting“ hierzu einige Handlungsoptionen vorgestellt,…

BEPSBesteuerung am Ort der WertschöpfungBetriebswirtschaftDigitalisierungErtragsteuerGewinnabgrenzungNexusWertschöpfung

Saskia Bardens

Förderung von Forschung und Entwicklung in Unternehmen

Qualitative und empirische Untersuchung von steuerlichen und nichtsteuerlichen Förderinstrumenten

Hamburg 2019, Band 128

Diverse Staaten fördern Forschung und Entwicklung (FuE) bereits mit steuerlichen Fördermaßnahmen, da FuE in erheblichem Maße zu einem gesamtwirtschaftlichen Wohlstand beiträgt. Als Beispiele hierfür sind Patentboxen in Belgien oder Irland sowie…

Betriebswirtschaftliche SteuerlehreDirekte ProjektförderungFörderinstrumenteForschungszulageForschung und EntwicklungFuE-FörderungInvestitionsentscheidungUnternehmensbesteuerung

Vera Kalinkina

Hamburg 2019, Band 127

Haben Sie sich schon einmal überlegt, in Russland zu investieren? Russland ist wegen seiner Ressourcen und seiner Absatzmöglichkeiten ein interessanter Investitionsstandort und zeigt sich durch die Wirtschafts- und Rechtsreformen der letzten…

Betriebswirtschaftliche SteuerlehreDirektinvestitionModellQualifikationskonfliktRechtsformvergleichRechtsformwahlRussische FöderationRusslandSteuerbelastungsvergleichSteuergestaltungSteuerrechtVeranlagungssimulation

Ariane Steinegger

Die persönliche Zurechnung von Einkünften bei Personengesellschaften

Hamburg 2018, Band 126

Um das im Rahmen einer Personengesellschaft erwirtschaftete Ergebnis besteuern zu können, müssen die Einkünfte über die persönliche Zurechnung einem Steuersubjekt zugeordnet werden. Die Handhabung der persönlichen Zurechnung durch den BFH bzw.…

MitunternehmerinitiativeMitunternehmerrisikoPersonengesellschaftSteuerlehreSteuerrecht

Katharina Heusinger

Kann die Innovationsbox „rehabilitiert“ werden? Vorschlag einer verwertungsfördernden Innovationsbox

Hamburg 2018, Band 125

Die Begriffe „Patentbox“, „Lizenzbox“, „Innovationsbox“ beschreiben steuerliche Präferenzregime in durch die Einnahmen z. B. aus der Lizensierung von geistigen Eigentumsrechten zu einem niedrigeren Steuersatz besteuert werden. Die darunter…

Betriebswirtschaftliche SteuerlehreGewinnverlagerungInternationales SteuerrechtUnternehmensbesteuerung

Thomas Schubert

Steuerliche Wirkungen aus der Perspektive einer Simultanplanung auf Unternehmensebene

Eine rechtsformbezogene Darstellung und Analyse unter Verwendung der Linearen Programmierung

Hamburg 2018, Band 124

In der Betriebswirtschaftlichen Steuerlehre werden auf theoretischer Ebene steuerliche Wirkungen auf unternehmerische Entscheidungen zumeist unter nicht realistischen Bedingungen untersucht. Hierzu können beispielsweise die Annahmen des…

AnalyseBetriebswirtschaftFinanzplanungLineare ProgrammierungRechtsformSteuerlehreSteuerplanungSteuerwirkungen

Franziska Dietrich

Gemeinnützigkeits- und ertragsteuerrechtliche Behandlung der Konzernbildung durch Ausgliederung und der Konzernbeziehungen unter Berücksichtigung von §58 Nr. 1 AO

Hamburg 2018, Band 123

Der Non-Profit-Bereich untersteht einem strukturellen Wandel. Die gemeinnützigen Organisationen sind zunehmend als Konzerne strukturiert, an deren Spitze eine gemeinnützige Einheit steht. Hierzu werden die wirtschaftlichen Tätigkeiten auf…

AusgliederungErtragsteuerrechtGemeinnützigkeitHoldingKonzernRechtswissenschaftSteuerlehreStiftungUmstrukturierungUnmittelbarkeitUnternehmensbesteuerungVerein

Mandy Babisch

Besteuerung und Umstrukturierung von steuerbegünstigten Krankenhäusern

Gemeinnützigkeit und Steuerwirkungsanalyse

Hamburg 2018, Band 122

Gemeinnützige Körperschaften (bekannt auch als Non-Profit-Organisationen) haben in den letzten Jahren enorm an Bedeutung zugenommen. Da diese Einrichtungen in vielen Bereichen privilegiert sind, indem sie bestimmte Vorteile genießen, entscheiden…

BesteuerungEinbringungFinanzenGemeinnützigkeitKrankenhausNon-Profit-OrganisationenRechnungswesenSensitivitätsanalyseSteuerwirkungsanalyseUmstrukturierungUmwandlungVerschmelzungWirtschaftlicher Geschäftsbetrieb

Johannes Zausig

Die Bedeutung der gestreuten Rückbezugsregel bei einer Besteuerung nach dem GKKB-RLE

Steuerplanung durch die (Nicht-)Begründung eines steuerlichen Anknüpfungspunktes in einem Mitgliedstaat

Hamburg 2018, Band 121

Die derzeitige europäische Unternehmensbesteuerung soll durch die Einführung einer „Gemeinsamen konsolidierten Körperschaftsteuer-Bemessungsgrundlage“ (GKKB) grundlegend reformiert werden. Neben einer Vereinheitlichung der…

Europäische UnternehmensbesteuerungFormelhafte GewinnaufteilungGKKBMitgliedstaatSteuerplanung