Margarethe BiermannÖkonomische Analyse der steuerlichen Verlustverrechnung in der Gruppe

Betriebswirtschaftliche Steuerlehre in Forschung und Praxis, Band 101

Hamburg 2015, 492 Seiten

ISBN 978-3-8300-8410-5 (Print)

ISBN 978-3-339-08410-1 (eBook)

Zum Inhalt

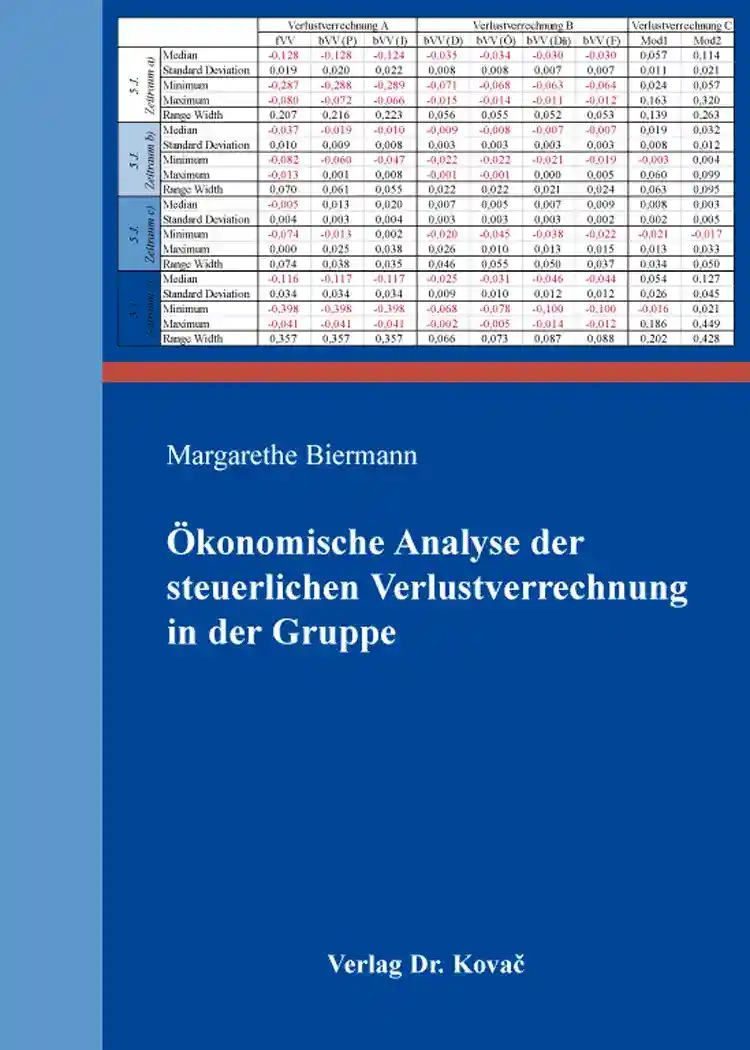

Das Werk umfasst eine ökonomische Untersuchung der Wirkung der Gruppenbesteuerung, die im Zusammenhang mit unterschiedlichen Arten der Verlustverrechnung im Trennungsprinzip erfolgt. Hierfür wurde ein investitionsneutrales Referenzmodell herausgearbeitet, das die Wirkung der Verlustverrechnung aufgezeigt. Im Rahmen der Untersuchung werden einerseits die Arten der Verlustverrechnung im Trennungsprinzip zu drei übergeordneten Arten zusammengefasst. Andererseits stellen sich als entscheidende Einflussfaktoren der Gruppenbesteuerung die Dauer und der Zeitpunkt der Gruppenbildung, die Behandlung vororganschaftlicher Verluste, die Nutzung von Verlustvorträgen nach der Beendigung des Gruppenverhältnisses sowie der Ausschluss von Gesellschaften heraus. Es erfolgt somit eine schrittweise Erweiterung der Grundkonzeptionen der Gruppenbesteuerung um derartige Einflussfaktoren und zeigt, welche Wirkung aus unterschiedlicher Ausgestaltung der Gruppenbesteuerung resultieren kann. Insbesondere wird deutlich, dass eine Erweiterung der Grundkonzeptionen auch zu negativen Effekten führen kann. Die Untersuchung umfasst auch die Wirkung der Gruppenbesteuerung im Zusammenhang mit der Regelung des § 8b Abs. 5 KStG, wonach 5 % der Dividenden nicht abziehbare Betriebsausgaben darstellen. Neben den Einflussfaktoren der Gruppenbesteuerung spielt auch der Verlauf der steuerlichen Bemessungsgrundlagen der Gruppengesellschaften eine Rolle. Aus diesem Grund erfolgt eine Simulation unterschiedlicher Verläufe von Einzahlungsüberschüssen im Rahmen einer Untersuchung unter Unsicherheit. Dabei kann insbesondere aufgezeigt werden, ob bestimmte Effekte der Gruppenbesteuerung häufig oder selten vorkommen.