Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Finanzmanagement

ISSN 1439-5266 | 145 lieferbare Titel | 126 eBooks

Markus Höchstötter

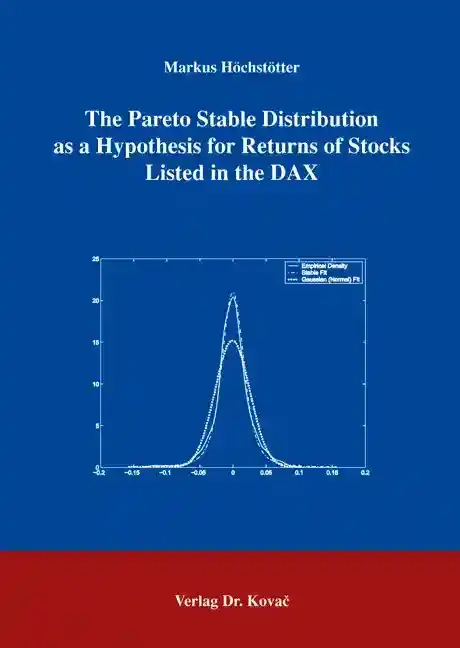

The Pareto Stable Distribution as a Hypothesis for Returns of Stocks Listed in the DAX

Hamburg 2006, Band 35

In dem Werk "The Pareto Stable Distribution as a Hypothesis for Returns of Stocks Listed in the DAX? werden im DAX enthaltene Aktien hinsichtlich der wahrscheinlichkeitstheoretischen Verteilung ihrer logarithmierten Renditen untersucht. Die…

AktienrenditeBetriebswirtschaftslehreDAXFinanzmathematikÖkonometrie

Thomas Hofmann

Der öffentliche Bankensektor Deutschlands im Umbruch

Aktuelle Entwicklungen und Zukunftsperspektiven

Hamburg 2006, Band 34

Thomas Hofmann untersucht den Umbruch im öffentlichen Bankensektor und stellt die aktuellen Entwicklungen und Zukunftsperspektiven dar. Ziel ist die Darstellung der aktuellen Situation nach dem Wegfall der Haftungsgrundlagen sowie mögliche…

BetriebswirtschaftslehreGewährträgerhaftungLandesbankSparkasseUmbruch

Stefan M. Krohnsnest

Relevanz und Differenzierung gemeindlicher Bonität

Hamburg 2006, Band 33

Sind Bankforderungen an deutsche Gemeinden mit einem Kreditrisiko behaftet?

Diese Frage drängt sich mit Blick auf die Finanzlage deutscher Gemeinden zunehmend auf. Beruhen die von Banken kalkulierten Risikoprämien üblicherweise auf der…

Jendrik Hanisch

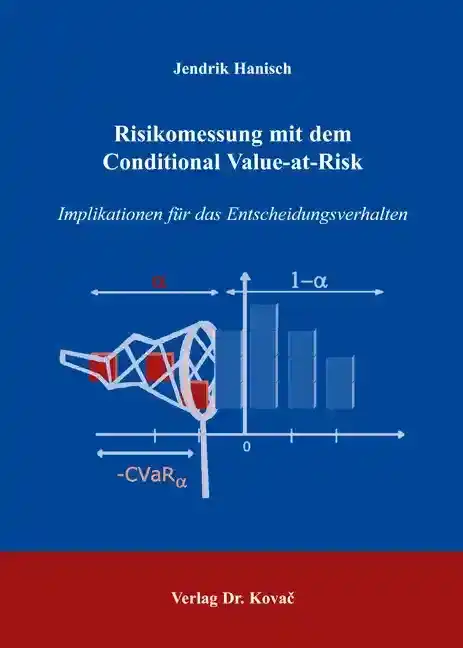

Risikomessung mit dem Conditional Value-at-Risk

Implikationen für das EntscheidungsverhaltenMit einem Geleitwort von Prof. Dr. Wolfgang Kürsten

Hamburg 2006, Band 32

Die Wahl eines geeigneten Risikomaßes zur Quantifikation von Verlustpotentialen steht zu Beginn jeder Finanzentscheidung unter Risiko. Jendrik Hanisch widmet sich einem neueren Risikomaß, dem Conditional Value-at-Risk (CVaR). Durch Untersuchung…

BetriebswirtschaftslehreEntscheidungstheorieExpected ShortfallFinanzierungPortfoliotheoriePräferenzRisikomanagementWirtschaftswissenschaft

Carlo Beck

Hamburg 2005, Band 31

Aktienkurse reflektieren zukünftige Zahlungsflüsse und werden durch makroökonomische Rahmenbedingungen beeinflusst. Wenn aber Aktienmärkte und gesamtwirtschaftliche Daten korrelieren, könnten, im Widerspruch zur Theorie effizienter Märkte, mit…

AktienkurseAktienmarktAktienrenditeBetriebswirtschaftslehreBörseKapitalmarktMakroökonomie

Christoph Tripp

Market Intelligence in Banken: Der Fall „Logistik“

Eine Untersuchung zur Branchenkompetenz deutscher Banken als Erfolgsstrategie im mittelständischen Firmenkreditgeschäft

Hamburg 2005, Band 30

Die Debatte um die Zukunft der Kreditversorgung des deutschen Mittelstands hat die Frage nach den strategischen Herausforderungen des Firmenkundensegments in den Hintergrund gedrängt. Auf Grund hoher Kreditrisiken, geringer Margen und ungünstiger…

BankenBetriebswirtschaftslehreDeutscher MittelstandLogistikLogistikdienstleisterRating

Georg von Pföstl

Messung und Modellierung der Ausfallwahrscheinlichkeit von Krediten

Unter besonderer Berücksichtigung der Vorschläge der Neuen Baseler Eigenkapitalvereinbarung und der Vorgehensweise der Ratingagenturen

Hamburg 2005, Band 29

Basel II stellt eines der am heftigsten diskutierten Themen im Bankensektor in den letzten Jahren dar. Die risikosenstiven Regelungen im Kreditbereich haben sowohl das interne als auch das externe Rating verstärkt in den Mittelpunkt rücken…

AusfallBankenaufsichtBasel IIBetriebswirtschaftslehreKreditrisikoProzyklizitätRatingRatingagenturen

Regina Frank

Quantifizierung von Synergiepotentialen bei der Bewertung von Bankenzusammenschlüssen

Hamburg 2005, Band 28

Im M&A-Boom der neunziger Jahre scheinen tendenziell die Zusammenschlüsse den ursprünglichen Erwartungen nicht gerecht worden zu sein, bei denen eine – nachträglich als überhöht erwiesene – Übernahmeprämie mit der potentiellen…

BankbetriebslehreBankenfusionenBetriebswirtschaftslehreKonsolidierungSynergieSynergiebewertungUnternehmensbewertung

Patrick Vogt

Erfolgsfaktoren des IPO-Managements

Hamburg 2005, Band 27

Seit der zweiten Hälfte der neunziger Jahre haben sich Börsenneuemissionen zu einem wesentlichen Faktor der Unternehmensfinanzierung entwickelt. Insbesondere gilt dies für Initial Public Offering (IPO) von jungen Unternehmen, die mit der…

AktienmarktBeteiligungsfinanzierungBetriebswirtschaftslehreCorporate FinanceErfolgsfaktorenInitial Public Offering IPOUnternehmensfinanzierungWirtschaftswissenschaft

Svetlozar R. Nikolov

Währungsexposure und Bankkredit

Eine modelltheoretische Interpretation des Paradigmenwechsels im Bonitätsrisikopotenzial der Wechselkurse

Hamburg 2005, Band 26

In der Diskussion um die Risiken der Bankleihe haben sich Bonitätsrisiken allmählich zu einem „Datum“ entwickelt. Im Umfeld von sinkenden Margen des Kreditgeschäfts und diametral steigenden Aufwendungen für die mit der Geldleihe verbundenen…

BetriebswirtschaftslehreInternationalisierungOptionspreistheorieRisikomanagementVolkswirtschaftslehreWechselkurs