Jens SchütteAktivierungskonzepte immaterieller Vermögenswerte

Schriften zum Betrieblichen Rechnungswesen und Controlling, Band 34

Hamburg 2006, 256 Seiten

ISBN 978-3-8300-2409-5 (Print) |ISBN 978-3-339-02409-1 (eBook)

Zum Inhalt

Der Rechnungslegung als Teil der Unternehmenspublizität kommt auf dem Kapitalmarkt eine besondere Bedeutung als Informationsinstrument zu. Mit deren Hilfe erhalten die Kapitalmarktteilnehmer Informationen über die wirtschaftliche Entwicklung und die Unternehmen legen Rechenschaft über das investierte Kapital ab. Die Normensysteme zur Rechenschaftslegung und Information des Kapitalmarktes, für den deutschen Markt insbesondere die handelsrechtlichen Regelungen sowie das internationale Normensystem der IFRS, sehen sich seit geraumer Zeit der Kritik gegenüber. Moniert wird überwiegend, dass sie nur rein monetäre Größen erfassen und nicht mehr in der Lage seien, dem Kapitalmarkt umfassende und entscheidungsrelevante Informationen insbesondere über die zunehmend in den Blickpunkt gelangenden immateriellen Vermögenswerte zu liefern.

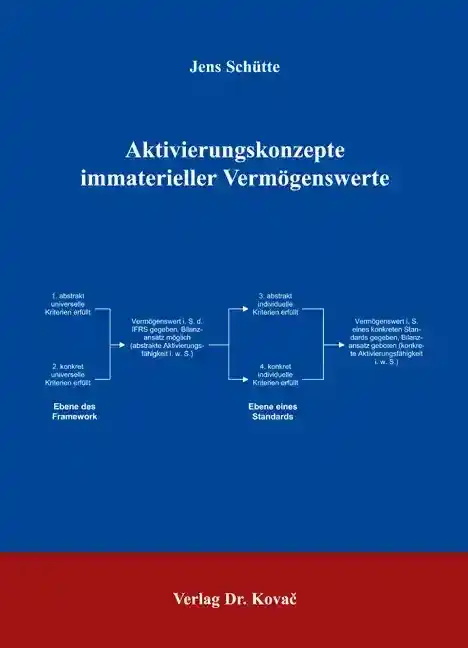

Die Abbildung (selbst geschaffener) immaterieller Vermögenswerte in der Rechnungslegung ist aber stark problembehaftet. Ein grundsätzliches Problem für Vermögenswerte ohne körperliche Substanz ergibt sich daraus, dass ihre Bilanzierung im Spannungsverhältnis zwischen dem Grundsatz der periodengerechten Erfolgsermittlung und dem Grundsatz der Objektivität steht.

Hier setzt die Studie an und analysiert die einem ständigen Veränderungsprozess unterliegenden Rechnungslegungsnormen im Hinblick auf die zugrunde liegenden Erfassungskriterien, um Divergenzen und Lücken aufzudecken. Ebenso wird eine eigene Definition eines Vermögenswertes vorgeschlagen, die zur Eingrenzung des vorherrschenden Begriffspluralismus beitragen soll. Neben der umfassenden und kritischen Aufbereitung der unterschiedlichen und zum Teil sehr komplexen Regelungen zur Abbildung immaterieller Vermögenswerte wird ein Vorschlag entwickelt, wie Rahmenkonzept und Standard zur Lösung der konkreten Bilanzierungsentscheidung eingesetzt werden können. Die Studie ist dazu weitgehend normativ-theoretisch ausgerichtet, wenngleich im Rahmen einer empirischen Analyse die Existenz etwaiger Abbildungsprobleme untersucht wird.

Schlagworte

AktivierungBetriebswirtschaftslehreBilanzierungHandelsrechtlicher JahresabschlussIASIFRSImmaterielle VermögensgegenständeIntangiblesInternationale RechnungslegungRechnungslegungIhr Werk im Verlag Dr. Kovač

Möchten Sie Ihre wissenschaftliche Arbeit publizieren? Erfahren Sie mehr über unsere günstigen Konditionen und unseren Service für Autorinnen und Autoren.