Betriebswirtschaft

Rechnungswesen & FinanzenSchriftenreihe

Finanzmanagement

ISSN 1439-5266 | 145 lieferbare Titel | 126 eBooks

Philipp Immenkötter

Essays on Capital Structure Decisions:

Financial Flexibility, the Business Cycle, and Tax Benefits

– in englischer Sprache –

Hamburg 2014, Band 105

This book provides an extensive analysis of how companies choose the mix of debt and equity to finance their assets. In three distinct essays, the author presents novel empirical and theoretical explanations for the dispersion of debt ratios of…

Capital StructureCorporate FinanceLeverageTax Shield

Tim Heyer

Preisbildung von Strom- und Temperaturderivaten im Lichte ihrer Anwendung zur Risikosteuerung

Institutionelle Rahmenbedingungen, modelltheoretische Analyse und empirischer Befund für den deutschen Elektrizitätsmarkt

Hamburg 2014, Band 104

Das Ziel dieser Untersuchung besteht darin, zunächst einen theoretischen Modellrahmen zu entwerfen, in welchem die bisher voneinander isolierte Bewertung von Strom- und Temperaturderivaten zusammengeführt wird und diesen anschließend für die…

Asset PricingBewertungElektrizitätsmarktFinanzenFinanzmanagementHedgingRechnungswesenRisikosteuerungStrommarkt

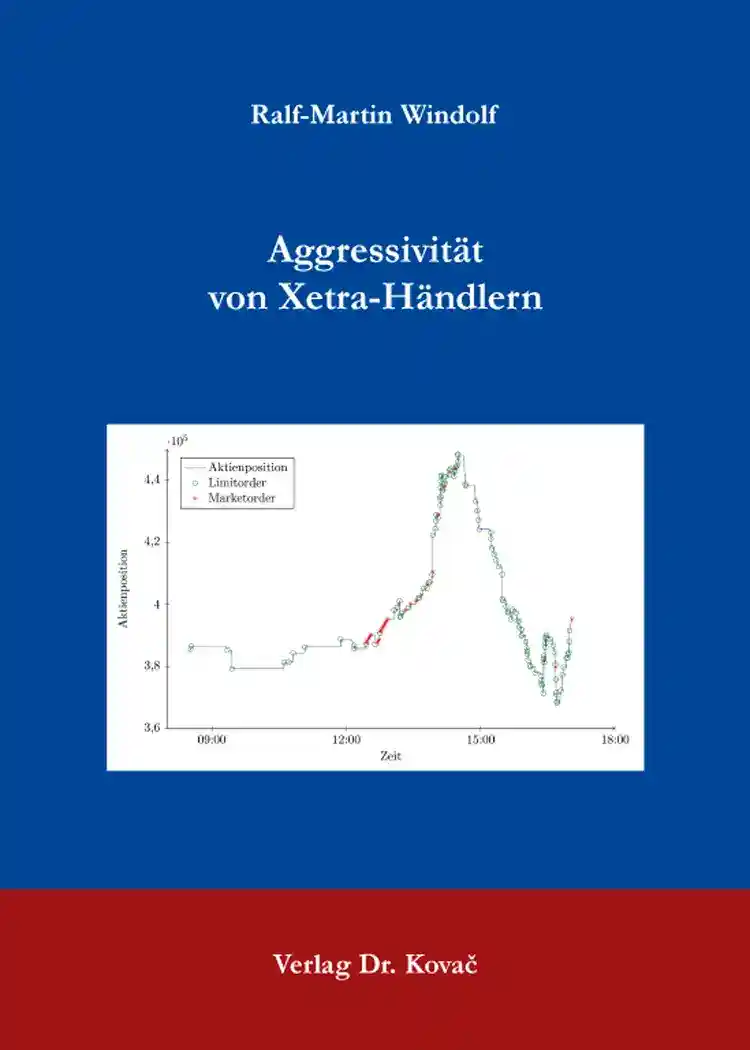

Ralf-Martin Windolf

Aggressivität von Xetra-Händlern

Hamburg 2014, Band 103

Im Wertpapierhandel können Kauf- und Verkaufsaufträge grundsätzlich als Limit- oder Marketorder aufgegeben werden. Eine Marketorder ist hierbei die aggressivere Entscheidung eines Wertpapierhändlers. Sie führt den Auftrag sofort, in voller Höhe…

FinanzenRechnungswesenWirtschaftswissenschaft

Stefan Gotsche

Das CAPM und die höheren Momente am deutschen Aktienmarkt

Hamburg 2013, Band 102

In diesem Werk wird die Gültigkeit des Capital Asset Pricing Modells (CAPM) von Sharpe, Lintner und Mossin und die Erklärungskraft alternativer Bewertungsmodelle überprüft. Eine wichtige Annahme des Modells sind normalverteilte Renditen. Ist…

AktienmarktCAPMKapitalmarktanomalienVermögensanlage

Kristian Dicke

The Processing and Pricing of Macroeconomic Information in Financial Markets

Hamburg 2013, Band 101

How is macroeconomic information processed and priced in financial markets? This work is dedicated to the exploration of different aspects of the relationship between the macroeconomic state of an economy, information about this state, and the…

Asset PricingFinanceImplied Cost of CapitalInformation ProcessingRisk Premium

Peter Gronwald

Strategisches Ergebnis- und Risikomanagement innerhalb des neuen kommunalen Finanzmanagements

Hamburg 2013, Band 100

Das als großes Hindernis für eine zeitgemäße Steuerung bezeichnete System der Kameralistik ist oder wird in vielen Kommunen zugunsten der doppelten Buchführung abgeschafft. Derzeit steht jedoch neben der Bearbeitung der Problemfelder im Rahmen…

BankenControllingDoppikNeues Kommunales FinanzmanagementNeues Kommunales Rechnungs- und SteuerungssystemNKFNKRSRisikomanagementStrategisches Management

Patrick Lehmann

Three Essays on the Returns of German Stocks and Mutual Funds

- in englischer Sprache -

Hamburg 2013, Band 99

Das auf Englisch verfasste Buch beschäftigt sich mit zwei zentralen Themenfeldern der empirischen Kapitalmarktforschung. Zum einen mit der Frage, inwieweit es vorteilhaft ist, in deutsche Aktieninvestmentfonds zu investieren und zum anderen, ob…

Capital Asset Pricing ModelFinancial IntermediationReturns

Markus Wiemann

Essays on the Role of Credit Ratings in Corporate Finance

Hamburg 2013, Band 98

Rating agencies are important players in today’s financial markets. They have strong influence on companies’ costs of debt and investors’ decisions. However, rating agencies were and are not free of criticism. The conflict that emerges from the…

Agency-KonfliktFinanzmanagementFremdkapitalkostenInvestitionenInvestmentsMonitoringRatingagenturenRatings

Georg Bestelmeyer

Equity Markets and the Real Economy

Hamburg 2013, Band 97

The author analyzes the influence of investors’ macroeconomic expectations on the U.S. equity market by focusing on three central issues: First, “Do investors’ equity risk premia expectations depend on overall business conditions? Hereby, the…

Asset PricingBusiness CycleInformation ProcessingMacroeconomic AnnouncementsRechnungswesenStock Market Efficiency

Tobias Wickern

Multiple Testing Problems in the Context of Modern Portfolio Theory

Hamburg 2013, Band 96

A multiple testing problem occurs when two or more related null hypotheses are tested simultaneously. The classical significance level, which refers to the type I error of an individual test problem, is not suitable for testing a family of…

RisikomanagementWirtschaftsstatistik